标题

- 标题

- 内容

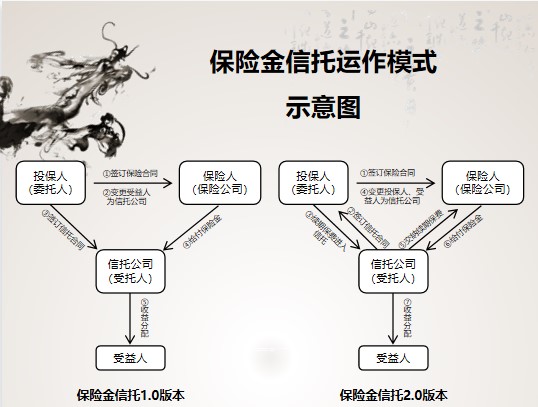

保险金信托简易说明书保险金信托运作模式示意图投保人(委托人)保险人(保险公司)①签订保险合同②变更受益人为信托公司信托公司(受托人)③签订信托合同④给付保险金受益人⑤收益分配保险金信托1.0版本投保人(委托人)保险人(保险公司)①签订保险合同④变更投保人、受益人为信托公司信托公司(受托人)③续期保费进入信托⑥给付保险金受益人⑦收益分配保险金信托2.0版本②签订信托合同⑤交纳续期保费委托人信托公司(投保人)保险人(保险公司)受益人⑤收益分配①签订信托合同②资金进入信托③用信托财产

购买保险④给付保险金保险金信托3.0版本保险金信托是什么通俗版说法可以把保险金信托看成简化版的家族信托,信托财产来源于保险公司给付的保险金。

定义指投保人在和保险公司签订保险合同后,以人寿保险单作为信托财产,再和与保险公司合作的信托公司签订信托合同,约定未来的保险金直接进入信托账户,由信托公司进行 管理和运作,并将信托财产及收益按合同约定,分配给信托受益人的信托计划。信托是什么信托是一种特殊的法律关系在这个关系中,客户作为委托人,将财产委托给信托公司,信托公司按客户的意愿管理财产,并将财产及收益分配给受益人。通俗版说法张三把钱给信托公司,信托公司根据张三的要求管理这笔钱,并按约定把这笔钱分配给张三指定的人,比如张小三等。信托的功能优势信托财产独立于委托人、信托公司和受益人,能实现资产隔离;信托公司根据委托人的意愿把信托收益分配给受益人,能便捷、灵活地进行财富传承。

信托简史起源现代信托是为了解决遗产继承和财富传承难题而产生的法律制度。起源于中世纪的英国,在美国和日本得到进一步发展。信托在中国北洋军阀时期进入中国,新中国成立后中断。 1979年为引进外资成立了新中国第一家信托公司(中信信托的前身)。趋势1979年以来,信托主要是一种投融资工具。2013年之后,随着高净值人群财富传承的需求愈发迫切,家族信托开始在国内出现,并迅速发展。截至2020年3月底,全国一半以上的信托公司都开展了家族信托业务,家族信托存续规模已突破千亿元大关。信托的种类两大类简单来说,目前我国主流的信托有两大类:集合资金信托和家族信托。保险金信托可以看成简化版的家族信托。

集合资金信托其运作模式是“募、投、管、退”。具体来说就是,信托公司募集多位委托人(投资人)的资金,集合在一起投向某个融资项目,项目经过管理运作回款后,按合同约定向委托人分配本金和收益,实现项目退出。集合资金信托的委托人和受益人必须是同一人,因此是自益信托,不具有资产隔离功能,可以把它看成是一种理财产品。家族信托主要功能是家族财富的保护、传承和管理。家族信托的委托人只能是一个人,受益人一般为委托人的家庭成员。因此,家族信托一般属于个人信托、单一信托、他益信托。家族信托是什么家族信托是指信托公司接受单一个人或者家庭的委托, 以家庭财富的保护、传承和管理为主要信托目的,提供财产规划、风险隔离、资产配置、子女教育、家族治理、公益 (慈善)事业等定制化事务管理和金融服务的信托业务。与集合资金信托的区别集合资金信托可以看成是一种标准化的理财产品。集合资金信托的资金流向是“原卡出,原卡进”,委托人和受益人必须为同一人,没有资产隔离、财富传承的功能。家族信托是根据委托人需求定制的信托计划,多被作为财富传承的一种工具。

家族信托的委托人和受益人不是同一 人,具有资产隔离、财富传承等功能。人身保险的种类三大类通俗地说,人身保险可以分为三大类:基础保障类、人 生规划类和投资理财类。基础保障以意外险、健康险(医疗险和重疾险)、定期寿险为主,主要 功能是在被保险人出现意外或健康问题时,给予经济上的补偿。人生规划类以终身寿险、年金保险为主,主要是为子女教育、自己养老等准备资金,做婚姻专属财产规划,以及实现财富的传承等。投资理财类以万能险、投连险、部分分红险为主,这类产品投资理财属性较强,可以让我们“得到更多”,但保障功能较弱,可以看作中长期的“理财产品”。原则买保险的一般原则:先保障,后规划,再理财。

常见金融工具为什么不行?储蓄、基金、股票、银行理财、集合资金信托等常见的金融工具和金融产品,都是“自益”型的,简单地说就是“原卡出,原卡进”,购买产品付钱的卡跟产品回款收钱的卡是同一张卡,资金的所有权、控制权、受益权都没有转移,不具备资产隔离功能,更谈不上传承。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号