标题

- 标题

- 内容

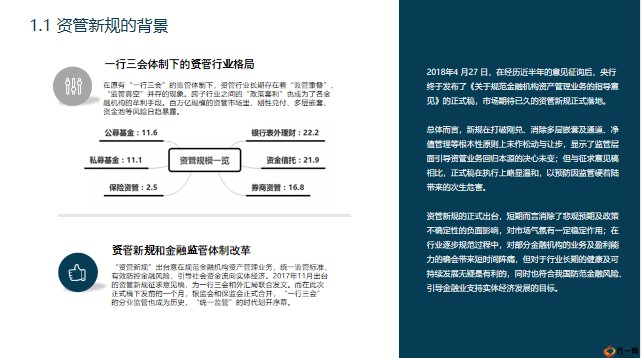

资管新规解读01资管新规的背景02资管新规细节解读03资管新规的影响01PART资管新规的背景一行三会体制下的资管行业格局在原有“一行三会”的监管体制下,资管行业长期存在着“监管重叠”、“监管真空”并存的现象。跨子行业之间的“政策套利”也成为了各金融机构的牟利手段。百万亿规模的资管市场里,刚性兑付、多层嵌套、资金池等风险日趋暴露。资管新规和金融监管体制改革“资管新规”出台意在规范金融机构资产管理业务,统一监管标准,有效防控金融风险,引导社会资金流向实体经济。2017年11月出台的资管新规征求意见稿,为一行三会和外汇局联合发文。而在此次正式稿下发前的一个月,银监会和保监会正式合并,“一行三会”的分业监管也成为历史,“统一监管”的时代划开序幕。

2018年4 月27 日,在经历近半年的意见征询后,央行终于发布了《关于规范金融机构资产管理业务的指导意见》的正式稿,市场期待已久的资管新规正式落地。总体而言,新规在打破刚兑、消除多层嵌套及通道、净值管理等根本性原则上未作松动与让步,显示了监管层面引导资管业务回归本源的决心未变;但与征求意见稿相比,正式稿在执行上略显温和,以预防因监管硬着陆带来的次生危害。资管新规的正式出台,短期而言消除了悲观预期及政策不确定性的负面影响,对市场气氛有一定稳定作用;在行业逐步规范过程中,对部分金融机构的业务及盈利能力的确会带来短时间阵痛,但对于行业长期的健康及可持续发展无疑是有利的,同时也符合我国防范金融风险、引导金融业支持实体经济发展的目标。

1.1 资管新规的背景影子银行影子银行是指游离于银行监管体系之外、可能引发系统性风险和监管套利等问题的信用中介体系(包括各类相关机构和业务活动)。影子银行引发系统性风险的因素主要包括四个方面:期限错配、流动性转换、信用转换和高杠杆。资金池99号文定义,即非标准化理财资金池业务是指“信托资金投资于资本市场、银行间市场以外没有公开市价、流动性较差的金融产品和工具,从而导致资金来源和资金运用不能一一对应、资金来源和资金运用的期限不匹配(短期资金长期运用,期限错配)的业务”。非标资产非标资产全称为非标准化债权资产,是指未在银行间市场及证券交易所市场交易的债权性资产,包括但不限于信贷资产、信托贷款、委托债权、承兑汇票、信用证、应收账款、各类受(收)益权、带回购条款的股权性融资等。

(《关于规范商业银行理财业务投资运作有关问题的通知》(银监发[2013]8号)表内、表外业务表内业务是指资产负债表中,资产和负债栏目可以揭示的业务;例如贷款、贸易融资、票据融资、融资租赁、透支、各项垫款等。表外业务是指资产负债表不能揭示的业务,例如保证、银行承兑汇票等。1.2 热词释义资管业务爆发与分业监管局面2005年《商业银行个人理财业务管理暂行办法》的颁布拉开了资产管理的黄金十年。在宽松货币政策刺激下,居民的理财需求爆发。在此阶段,三会(包括中基协)分别就银行、信托、证券、基金、期货、保险等金融机构和非金融机构作为私募基金管理人的资产管理业务进行专项立法,期间共发布近200个法律文件。2005-2015黄金十年1.3 资管行业时间轴资管乱象与影子银行分业监管背景下,单个行业体系内的标准规制可能是审慎到位的,但是放到整体金融体系内,存在了不同的标准规制、不同的执法口径,由于一行三会的信息不对称,收到严格监管的机构会选择监管宽松的机构进行合作,变相突破监管限制,达到监管套利的目的。其中:资金池操作存在流动性风险隐患、产品多层嵌套导致风险传递却无法被有效识别、刚性兑换使风险仍停留在金融体系。

资管业务的影子银行使得资管基金主要流向了投机领域、产能过剩领域、融资平台和中低风险市场杠杆投资等四大高息领域,推高实体经济杠杆率,增大了金融体系风险。2010-2017监管套利内审稿、征求意见稿相继出台2017年2月,根据国务院会议精神,央行开始会同证监会、银监会、保监会及其他有关部门,就全面规范金融机构资管业务进行讨论及征求意见。2017年11月17日,中国人民银行、银监会、证监会、保监会、外汇局联合下发《关于规范金融机构资产管理业务的指导意见》(征求意见稿),共29条,就所有资管业务制定统一的监管标准,按照产品类型而非机构类型进行监管。2017监管新规资管新规正式下发2018年4月27日,中国人民银行、银监会、证监会、保监会、外汇局联合下发《关于规范金融机构资产管理业务的指导意见》,共31条。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号