标题

- 标题

- 内容

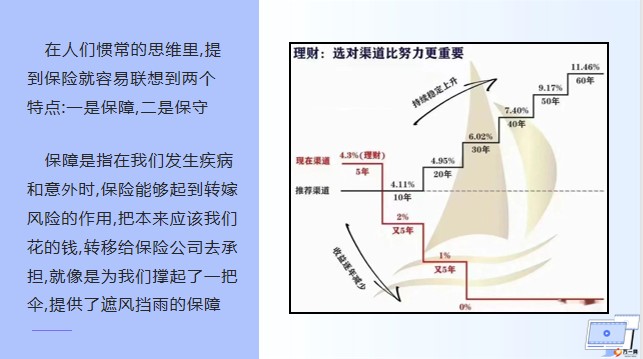

保险理财一样可以让财富增值在人们惯常的思维里,提到保险就容易联想到两个特点:一是保障,二是保守保障是指在我们发生疾病和意外时,保险能够起到转嫁风险的作用,把本来应该我们花的钱,转移给保险公司去承担,就像是为我们撑起了一把伞,提供了遮风挡雨的保障保守是指大部分保险产品具有安全保本、长期稳健的特点,也正因为此,有时会显得过于保守,很难让人将它与收益联系在一起因为即使是最激进的保险产品,只要它还具有保障的成分,其收益就不可能如股票、期货般波那么,保险和投资有没有相似性呢?总而言之,人们很难将保险与财富增值联系在一起,提到财富增值。

人们更容易想到的一个词是投资保险真的能让财富增值吗?什么是理财?传统意义上的理财,就是我们把一笔钱交给市场,经过一段时间的交易增值,最后得到一笔超过本金的回报理财和保险有什么关系?事实上,保险也属于理财工具的一种虽然说保险作为一种以风险转移功能为主的防守型工具,在实际操作中,常常被用于健康、意外风险的保障和资产传承等领域,以安全稳健、终身保障见长,但这一切与保险同样具备理财功能并不矛盾用一个简单的例子来说明这个问题:假设老王是一位经验丰富的理财老手,他的理财风格是哪怕冒着本金亏损40%的风险,也要追求不低于 15%的年化收益率,同时要求有一定的流动性而小美是一位保守的理财新人,她认为理财的第一原则就是要安全保本。

哪怕收益率只有 4%,只要能实现长期复利,稳定增值就行,可以牺牲一定的流动性由此可见,老王追求的“高风险、高收益、适中流动性”,与小美想要的“低风险、适中收益、低流动性”截然不同这也决定了他们需要使用不同的理财工具,比如老王可以选择购买股票或股票型基金,而小美则更适合购买一份年金保险或终身寿险这样的选择和取舍其实是基于一种逻辑,即在投资理财中,高收益、低风险、流动性三者如同不可能存在的“彭罗斯三角”(如图所示)一般,不可兼得基于此,我们还可以得出三个延伸的结论:满足高收益+低风险的产品,往往流动性很低,适合长期持有;满足高收益+流动性的产品,往往风险性很高,可能亏损本金;满足低风险+流动性的产品,往往收益性很低,需要放弃高收益机会综上所述,保险因为具有长期复利、稳健增值的特点,当然可以实现让财富增值的功能并且在经过足够长时间的复利之后,它的收益会非常可观,其中最典型的产品就是增额终寿险,非常适合被作为长期型的理财工具来使用储蓄的前提条件。

是不能亏损如果被保险人在现金价值还未超过已交保费(俗称没回本)时身故,保险怎么办?18岁前身故,终身寿险和两全险可以拿回已交保费,至少不亏;18岁后身故,终身寿险和两全险可以拿回已交保费*对应比例,有一定杠杆增额寿就像一个“暖男”,而年金险就是“霸道总裁”60岁领取养老金之前,增额寿现价更高(现价就代表我们可以拿到手的钱)投入的资金回本也更快,相对来说资金流动性更好。适合对资金要求灵活,想自己掌控的人不管是养老年金还是增额寿,现在都可以搭配一个保底复利3%,现行结算4.6%的万能账户。平时的零花钱可以存在万能账户增值,用的时候灵活支取。

类似一个超大号的余额宝,抵御通货膨胀再合适不过了 就算每个月都花个精光,下个月的那一天“叮咚”又会准时到账保本和不保本储蓄险是保本的。保单是一份法律合同,当投保人购买产品时,以后每年的现金价值(可领取金额)都明明白白写在合同上。未来几十年的收益,在签下合同那一刻就一清二楚尽在掌握了!基金定投相对股票来说风险比较低,因为风险在长时间的无脑定投中给平均了。但即便如此,基金定投也不是绝对安全。

想想最近因为政策影响而萎靡的教育市场板块,要多少年才能涨回原来的股价?关于收益率对比储蓄险保本不说还能锁定终身预定利率3.5%,一些搭配了万能账户的产品,回报率可以达到4%以上基金的收益主要看股票市场,是不确定的,那么中国的A股市场表现如何呢?我们以上证指数的数据为例:自1991年12月发布以来,涨跌天数几乎各占一半,54%:46%。上证指数自成立以来累计上涨近34倍,年化收益率12.78%。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号