标题

- 标题

- 内容

客户促成工具1、家庭风险分析工具 —— 家庭保单检视卡1.健康类保险检视区2.年金类保险检视区3.财产保险检视区4.家庭保障汇总区5.检视结论及建议区1、家庭保障汇总区填写示例及沟通注意事项单个家庭成员的健康险、年金险合并填写,家庭收入支柱放在最前面社保情况根据实际情况可组合填写,如①⑥、②④⑤等身价保障为所有以身故为赔付前提的保障总额,建议以“含身故责任的重疾险保额+其他身故责任险保额(意外、定期寿险等)”形式填写年金险部分填写所有已缴保费。

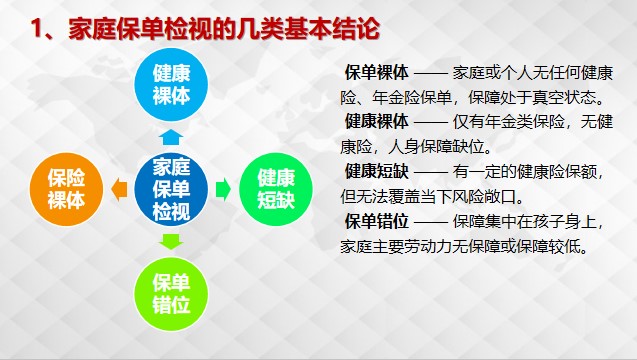

以免客户产生异议1、家庭保单检视的几类基本结论保单裸体 —— 家庭或个人无任何健康险、年金险保单,保障处于真空状态。健康裸体 —— 仅有年金类保险,无健康险,人身保障缺位。健康短缺 —— 有一定的健康险保额,但无法覆盖当下风险敞口。保单错位 —— 保障集中在孩子身上,家庭主要劳动力无保障或保障较低。1、不同检视结论的对应建议保单错位健康短缺健康裸体保险裸体调整错位成员保额,弥补不足人员保额重点补充目标成员健康险保额为目标成员配置健康险、年金险、财产险1、检视结论及建议区填写示例及沟通事项检视结论和对应建议应当场向客户告知。

是否紧接着给出具体保障计划视客户反应来决定。一般建议当日做好铺垫,改日面访并详细演示。结论建议家庭保障回顾2、如何提高建议书的命中率第一步:给客户分层分层的目的是快速判断适合客户的产品类型。第一层,单身,工作刚起步。家庭成员简单,积蓄不多。第二层,已婚,没孩子,事业处于爬坡期,有一定积蓄。第三层,中年,有孩子,需要照顾老人,事业处于成熟期,经济无忧。第四层,退休,稳定的退休收入,子女独立。有了这个分层,再把客户对号入座,就知道,这个客户大概需要什么产品。2、如何提高建议书的命率。

第二步:设计高、中、低三档方案客户的具体情况千差万别,不可能找到一个放之四海而皆准的方案。只准备一份建议书的命中概率是很低的。而且卖保险有一个永恒的矛盾,你希望客户买保费更高的,但客户希望自己买到性价比最高的。所以,第一次见客户前,设计高、中、低三个档位的建议书。比如,给一个月薪3万,已婚,又有老人要照顾的家庭,我就会同时做一个年缴2万档的,年缴5万档的和年缴7万档的。怎么确认这个档位的数额呢?一般会结合两个信息来看:第一是客户的收入水平,你可以去网上查一下这个岗位的薪酬区间。第二是客户的家庭成员数量。

通常来说,客户收入越多,家庭成员越多,保额的设计就会越高。这三套方案是面见的必备品。你可能会问,这三套方案看上去也很基础啊,怎么能保证命客户的需求呢?对,我也不能保证。后面还有一步关键操作。那就是通过询问和分析,精准定位客户的需求。第三步:精准定位客户需求举个例子,我有个客户,他是医生,太太是铁路上的工程师,有一个孩子。这个客户是别人转介绍来的,等我联系上他以后,跟大多数客户一样,说:“我太忙了,先给我一份建议书吧。”怎么办?我不可能说,不行,我必须要跟您面谈。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号