标题

- 标题

- 内容

利率下行趋势分析

自2022年4月以来,中国存款利率市场化调整机制的建立标志着利率政策的一次重大转变。在这一机制下,五大国有银行在2024年7月25日宣布了第五次存款利率下调,其中活期存款利率下调至0.15%,而定期存款整存整取的半年和一年期利率分别降至1.25%和1.35%。三年期和五年期的定期存款利率则分别降至1.75%和1.80%。这一调整反映了全球经济不确定性增强的背景下,银行为了减轻负债端压力,采取的降息措施。

全球经济的不确定性

全球经济发展的风险与不确定性增强,俄乌冲突、巴以冲突、红海危机等问题的长期化或激烈化,对全球贸易和经济稳定构成了威胁。美联储在2023年7月之后连续第四次暂停加息,而在2024年9月19日宣布降息50个基点,将联邦基金利率目标区间下调为4.75%至5%。此外,2024年作为“全球大选年”,包括美国、俄罗斯、印度等约70个国家和地区将进行选举,选举结果可能对国际政治与经济产生深远影响。

推动居民高储蓄转化

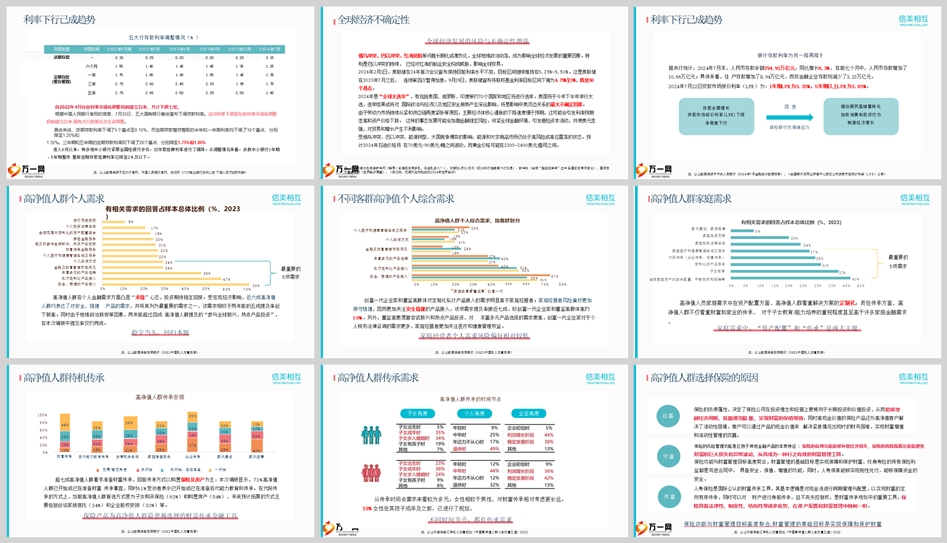

在当前的经济环境下,推动居民高储蓄转化为消费和投资行为,以刺激经济增长显得尤为重要。根据央行统计,2024年7月末,人民币存款余额达到294.92万亿元,同比增长6.3%。在前七个月中,人民币存款增加了10.66万亿元,其中住户存款增加了8.94万亿元。这一数据显示出居民储蓄的增长,同时也暗示了消费和投资的潜在空间。

银行存款利率为何一降再降?

银行存款利率的下降,一方面是为了减轻银行负债端的压力,另一方面也是为了促进贷款市场报价利率(LPR)的下降,从而降低企业的融资成本,刺激经济活动。2024年7月22日,1年期LPR为3.35%,5年期以上LPR为3.85%,显示出贷款利率的下降趋势。

高净值人群的金融需求

在当前的经济环境下,高净值人群在个人金融需求方面凸显“求稳”心态,投资期待稳定回报。招商银行《2023中国私人财富报告》显示,近六成高净值人群表达了对安全、稳健产品的需求,并将其列为最重要的需求之一。同时,高净值人群在家庭需求中,看重资产配置的定制化和财富传承的重要性。

财富传承的策略

高净值人群在财富传承方面,保险产品成为最普遍选择的金融工具。人寿保险作为财富传承工具,其基本逻辑是对现金流进行跨期管理与配置,以实现财富的定向有序传承。保险的风险管理功能能够补偿经济损失,避免财富的巨大损失和异常波动,成为一种行之有效的财富管理工具。

结论

综上所述,利率下行已成为趋势,全球经济不确定性增强,银行为了减轻负债端压力而采取降息措施。在这一背景下,推动居民高储蓄转化为消费和投资行为,以刺激经济增长显得尤为重要。同时,高净值人群在金融需求方面更加注重安全和稳健,财富传承成为其关注的重点。保险产品因其在风险管理和财富传承方面的独特优势,成为高净值人群的首选金融工具。在面对经济波动和不确定性时,合理规划财富传承和风险管理,对于保护和增值个人及家庭财富具有重要意义。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号