标题

- 标题

- 内容

中国养老保险发展的大环境

中国寿险业正处在转型发展的深水区,面临着多重挑战。消费者对保险代理人的强制推销和夸大风险的说辞感到反感,同时,保费收入增长放缓,保险资金运用收益率持续下行,寿险预定利率与宏观经济大势偏离。此外,阶段性供需矛盾加大,消费者的综合忠诚度下降,而对生命质量的关注度则飞速增长。

时代背景

保险业正从保险大国走向保险强国,承担经济减震器和社会稳定器的角色,追求高质量、可持续、自适应的发展模式。

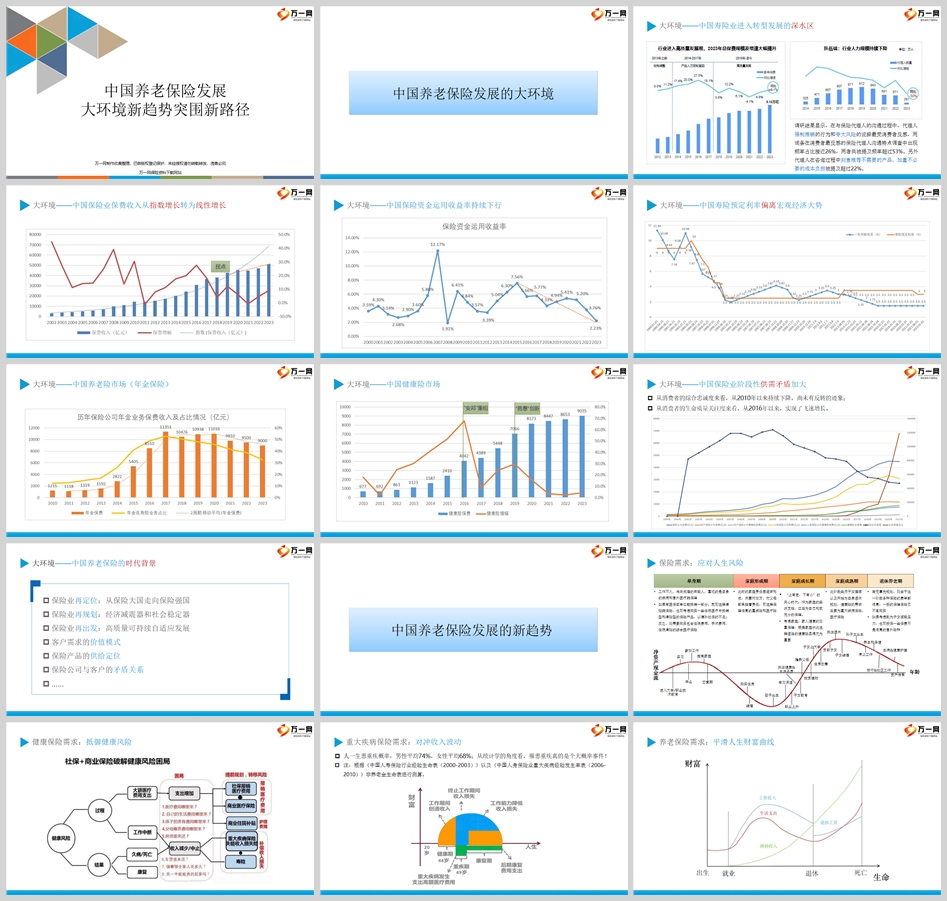

客户需求的价值模式

保险需求随着人生阶段的不同而变化,从单身期到退休养老期,保险需求从疾病和意外医疗类保障,逐渐转变为重疾险、医疗险和养老保险。

财富管理

财富管理市场要素包括资金端、财富管理机构、资产管理机构和资产端。保险供给是寿险公司客户经营和负债管理的核心。

保险供给

中国寿险市场的产品类型不断变迁,从分红寿险到万能寿险,再到普通寿险。寿险新单续期保费收入情况显示,新单期缴和新单趸交的占比和增长率是衡量市场的重要指标。

寿险市场渠道情况

寿险公司通过多种渠道销售保险产品,包括公司直销、个人代理、保险专业代理、银邮代理等。

寿险业爬升指数

寿险业已经从“螺旋上升”的时代变迁到“爬升”的时代,寿险爬升指数是衡量这一变化的科学指标。

人身险产品市场现状

人身险产品市场现状显示,终身寿险产品在销售数量和收入上均占据领先地位。

从0到1转向从1到N

中国人身险市场正从增量客户获取阶段走向存量客户深度挖掘阶段,客户需求开始分层,保险产品的灵活性、简易性、专业型在不断增强。

新趋势——供需矛盾

需求模糊和供给模糊成为新的挑战,财富管理、健康管理科学和生命质量管理是解决这些矛盾的关键。

中国养老保险突围的新路径

突围的新路径包括第一性原理、第二增长曲线、第三波思潮等,强调以客户为中心,创造客户价值。

结语

引用了阿尔伯特·爱因斯坦和艾伦·格林斯潘的话,强调未来的到来速度之快以及对信息理解的复杂性。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号