标题

- 标题

- 内容

在当前的经济环境下,理财和资产管理变得尤为重要。以下是对您提供内容的详细分析和建议:

Part1:你不理财,财不理你

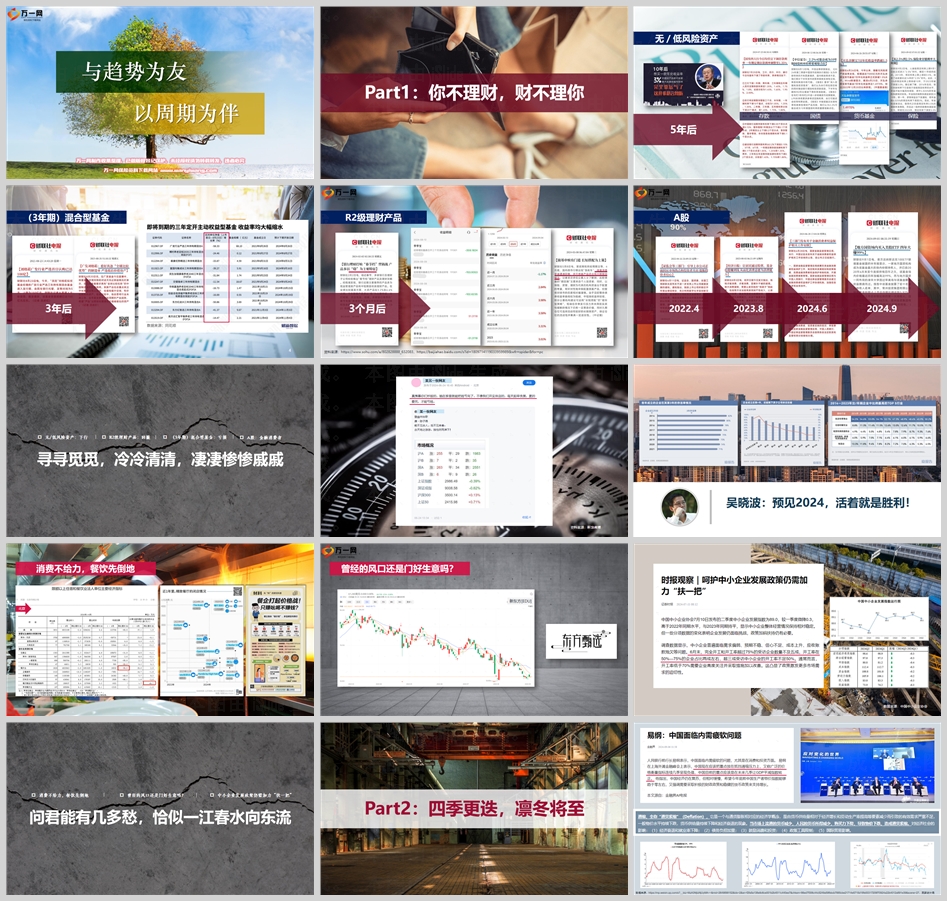

在无/低风险资产领域,我们看到了存款、国债、货币基金和保险等产品的表现。在经济波动时期,这些资产往往能够提供稳定的回报,尽管收益可能不高,但它们为投资者提供了保护本金和获得稳定收益的机会。

存款:在利率下行的背景下,存款的吸引力可能降低,但仍是风险最低的选择之一。

国债:作为最安全的投资工具之一,国债在风险偏好较低的投资者中仍然受欢迎。

货币基金:提供了流动性和稳定性,适合短期资金的停放。

保险:长期保险产品不仅提供保障,还可能带来一定的投资回报。

Part2:四季更迭,凛冬将至

当前经济可能正处于复苏前的秋冬周期,面临通缩风险。通缩可能导致经济衰退、就业率下降、债务负担加重等一系列问题。因此,投资者需要对冲风险,准备应对可能的经济寒冬。

消费不给力,餐饮先倒地:消费预期下降导致消费减少,进而影响企业利润和个人收入,形成恶性循环。

曾经的风口还是门好生意吗?:在经济下行期,曾经的热门行业可能面临挑战,需要重新评估其商业模式和市场前景。

Part3:与趋势为友,以周期为伴

在面对市场的不确定性时,投资者需要理性分析,避免追涨杀跌的人性弱点。同时,通过结构化资产配置,可以实现风险的平滑和管理。

风险管理的核心要素:对冲和隔离。通过专款专用的账户式管理,可以减少人性风险的影响。

结构化配置:通过保证、不保证和结构化(保证+不保证)的资产配置,可以在不同市场周期中实现攻守兼备。

保险的角色

在资产管理中,保险产品尤其是分红型保险,提供了一种稳健的理财选择。分红型保险通过保证利益和红利利益,为投资者提供了一个相对稳定的回报,同时通过分红特别储备金实现平滑机制,稳定红利持续派发。

保证利益:保险合同是法律文件,确定给付,保证利益的现金价值不受市场波动影响。

红利利益:客户与股东共享公司经营成果,分配比例不低于可分配盈余的70%。

结论

在经济波动和不确定性增加的时期,投资者需要更加关注风险管理,采取结构化资产配置策略,以保护资产免受市场波动的影响。保险产品,特别是分红型保险,可以作为资产管理的一部分,提供稳定的回报和风险对冲。通过理性分析和科学配置,投资者可以更好地应对市场的秋冬周期,实现资产的保值增值。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号