标题

- 标题

- 内容

家庭财富管理与风险规划

在现代社会,家庭财富管理与风险规划已成为每个家庭必须面对的重要课题。通过合理配置家庭资产,可以有效应对各种风险,保障家庭成员的生活质量,并实现财富的保值增值。本文将从三个层次的风险管理出发,探讨如何通过四层需求和六大账户的合理配置,实现家庭财富的攻守平衡。

三个层次的风险管理

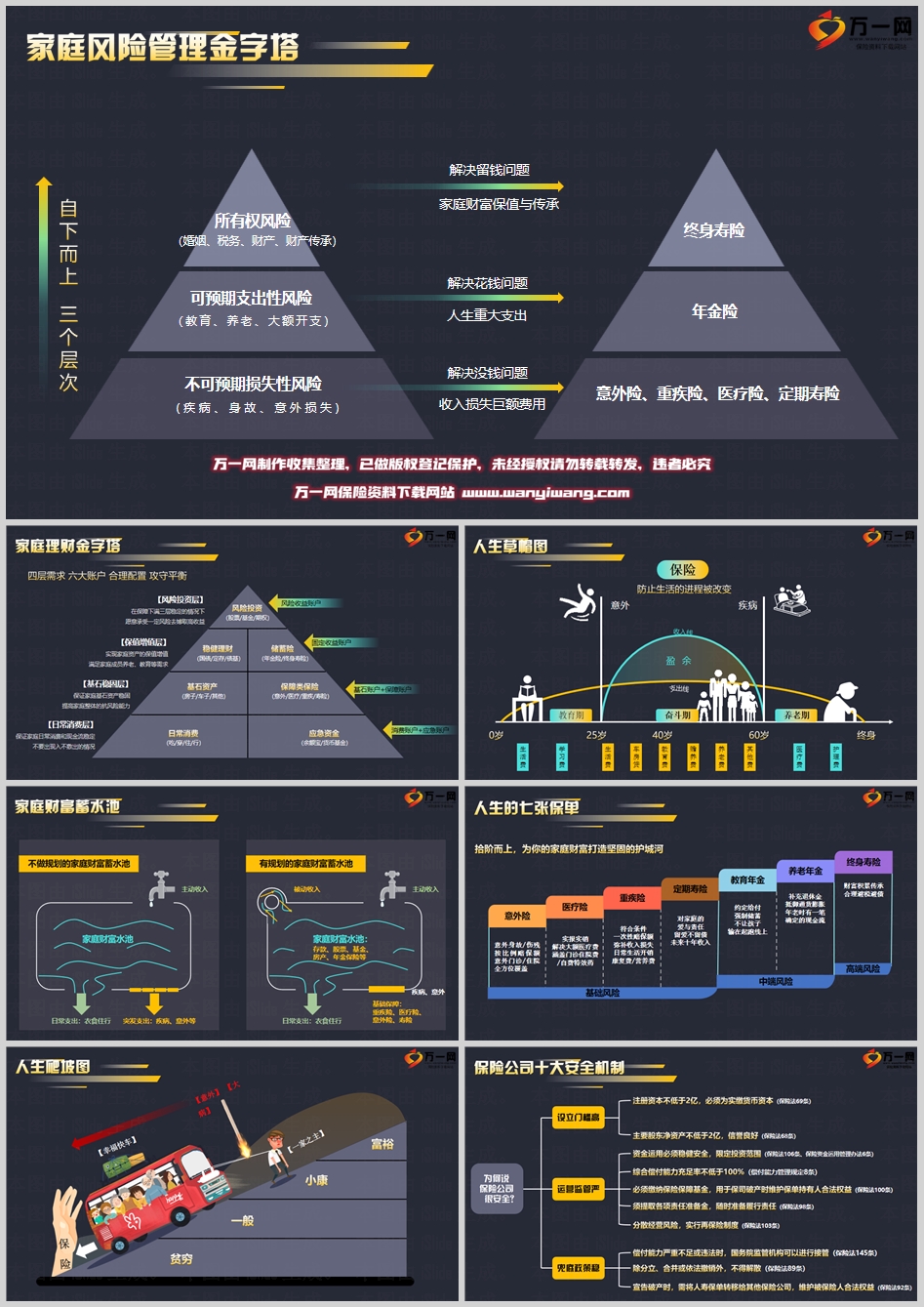

所有权风险:涉及婚姻、税务、财产和财产传承等问题。这些问题可能导致家庭财富的流失或分割,需要通过法律和金融工具进行妥善管理。

可预期支出性风险:包括教育、养老和大额开支等。这些支出是家庭财富管理中可以预见的部分,需要通过储蓄和投资来提前准备。

不可预期损失性风险:如疾病、身故和意外损失等。这些风险难以预测,需要通过保险等手段来转移风险。

四层需求与六大账户的配置

风险投资层:在保障三层稳定的基础上,愿意承受一定风险去博取高收益。这一层包括股票、基金、期权等风险投资工具。

保值增值层:旨在实现家庭资产的保值增值,满足家庭成员的养老、教育等需求。这一层包括国债、定存、债基等稳健理财产品。

基石稳固层:保证家庭基石资产稳固,提高家庭整体的抗风险能力。这一层包括房子、车子等基石资产,以及年金险、终身寿险等储蓄险。

日常消费层:保证家庭日常消费和现金流稳定,避免入不敷出的情况。这一层包括日常消费和应急资金,如余额宝、货币基金等。

家庭财富蓄水池模型

家庭财富蓄水池模型是一个形象的比喻,用来说明家庭财富的流入和流出。在这个模型中,日常支出和突发支出是流出的主要部分,而主动收入和被动收入则是流入的主要部分。通过合理配置,可以确保家庭财富蓄水池的稳定。

日常支出:包括衣食住行等基本生活费用。

突发支出:如疾病、意外等不可预见的支出。

主动收入:通过工作或其他劳动获得的收入。

被动收入:如存款、股票、基金、房产、年金保险等投资带来的收入。

保险在家庭财富管理中的作用

保险是家庭财富管理中不可或缺的一部分,它可以帮助家庭应对各种风险,保障家庭成员的生活质量。

基础风险:包括意外险、医疗险、重疾险和定期寿险等,这些保险可以提供基本的风险保障。

中端风险:如教育年金和养老年金,可以为孩子的教育和老人的养老提供资金支持。

高端风险:终身寿险等产品可以帮助家庭进行财富积累和传承,同时合理避税避债。

结论

通过上述分析,我们可以看到,家庭财富管理是一个复杂而细致的过程,需要考虑到各种风险和需求。通过合理配置四层需求和六大账户,可以实现家庭财富的攻守平衡,为家庭财富打造坚固的护城河。同时,保险作为风险转移的重要工具,可以在家庭财富管理中发挥关键作用。通过拾阶而上的方法,我们可以为家庭财富的保值增值和传承打下坚实的基础。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号