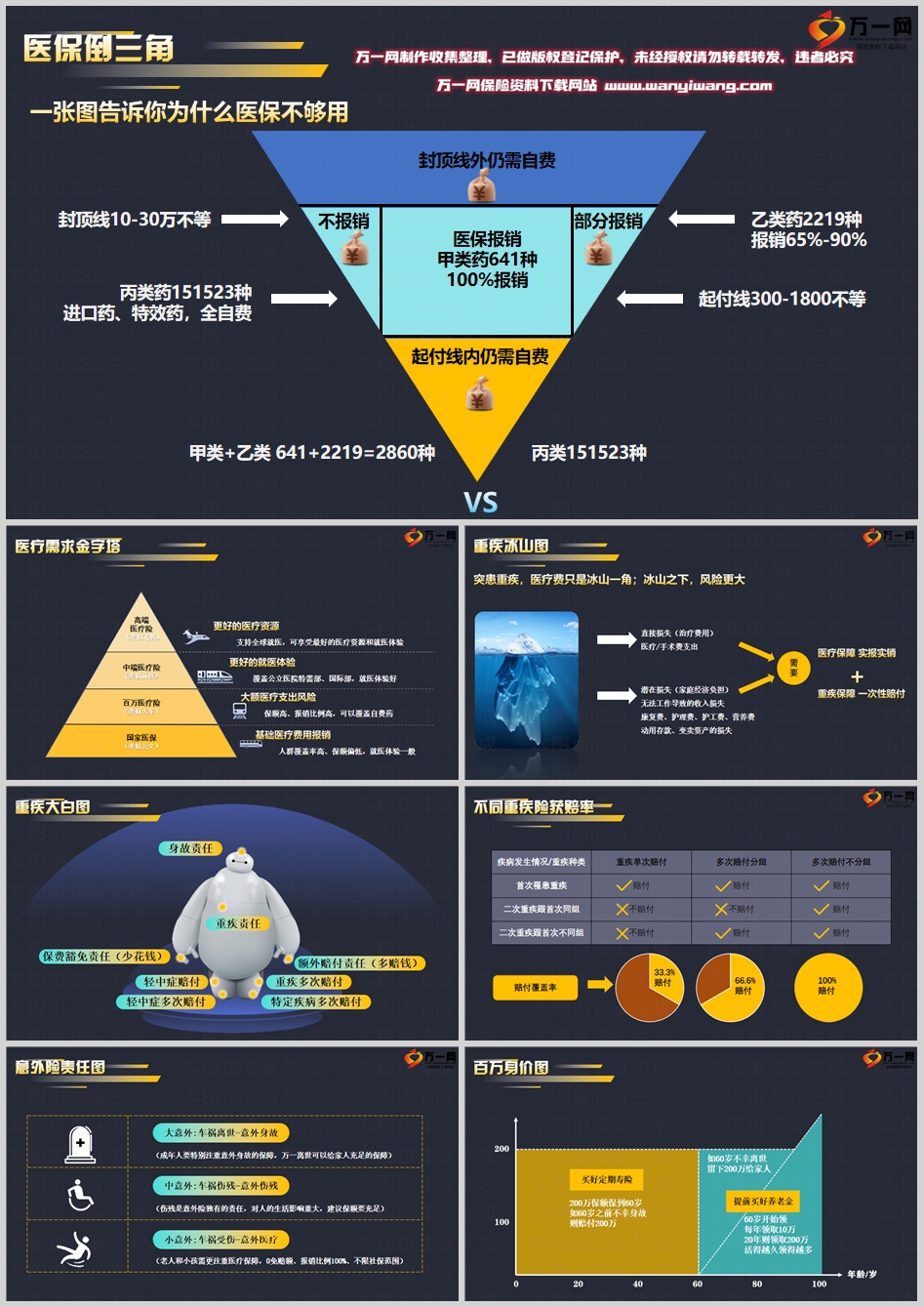

标题

- 标题

- 内容

医保的局限与商业保险的必要性

在现代社会,医疗保障是每个人不可或缺的安全网。然而,随着医疗费用的不断上涨和医疗技术的进步,仅依靠国家医保系统已难以满足人们对于全面医疗保障的需求。本文将通过对比医保与商业保险,揭示医保的局限性,并探讨商业保险在提供更全面医疗保障方面的重要性。

医保的局限性

国家医保系统作为基础的医疗保障,覆盖了大部分人群的基本医疗需求。然而,它也存在一些明显的局限性。首先,医保的封顶线一般在10-30万之间,这意味着超过这个额度的医疗费用需要患者自费。其次,医保只报销甲类药641种和乙类药2219种,而丙类药151523种,包括许多进口药和特效药,都需要患者全额自费。此外,医保还有起付线,通常在300-1800元之间,起付线内的费用也需要患者自费。

商业保险的优势

商业保险作为医保的补充,提供了更高层次的医疗保障。高端医疗险、中端医疗险、百万医疗险和国家医保,可以类比为飞机、高铁、火车和公交,分别对应不同的保障水平和就医体验。商业保险的优势在于:

全球就医支持:高端医疗险可以支持全球就医,让患者享受最好的医疗资源和就医体验。

覆盖特需部门:中端医疗险可以覆盖公立医院的特需部、国际部,提供更好的就医体验。

大额医疗支出风险:百万医疗险保额高、报销比例高,可以覆盖自费药,减轻患者的经济负担。

基础医疗费用报销:国家医保虽然人群覆盖率高,但保额偏低,就医体验一般。

重疾保障的重要性

除了医疗保障,重疾保障也是商业保险的重要组成部分。重疾保障可以提供一次性赔付,帮助患者应对因重疾带来的直接损失(如治疗费用)和潜在损失(如家庭经济负担)。重疾保障通常包括:

身故责任:在不幸身故的情况下提供额外赔付。

额外赔付责任:在特定情况下提供更多的赔付。

保费豁免责任:在特定情况下减少或免除保费。

轻中症赔付:对轻中症提供多次赔付。

重疾多次赔付:对重疾提供多次赔付,特别是不分组的多次赔付,可以提供100%的赔付覆盖率。

意外险的必要性

意外险是另一种重要的商业保险,它覆盖了大意外(如车祸离世)、中意外(如车祸伤残)和小意外(如车祸受伤)。成年人应特别注重意外身故的保障,以便在不幸离世时能给家人提供充足的保障。伤残是意外险独有的责任,对人的生活影响重大,因此建议保额要充足。老人和小孩则更需注重医疗保障,选择0免赔额、报销比例100%、不限社保范围的保险产品。

定期寿险与养老金规划

定期寿险是一种为特定时期提供保障的保险,如200万保额保到60岁。如果在60岁之前不幸身故,则赔付200万;如果60岁后离世,则留下200万给家人。这种保险适合那些需要为家庭提供长期保障的人。同时,提前规划养老金也非常重要。通过定期寿险,可以在60岁开始每年领取一定金额,如每年领取10万,20年后则领取200万,确保晚年的生活质量。

结语

医保作为基础的医疗保障,为大众提供了必要的保护。然而,面对日益增长的医疗费用和多样化的医疗需求,商业保险成为了不可或缺的补充。通过购买商业保险,人们可以获得更全面的医疗保障、更高的重疾赔付、更充足的意外保障以及更稳定的养老金规划。因此,每个人都应该根据自己的实际情况,合理规划和购买商业保险,以确保在面对健康和经济风险时有足够的保障。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号