标题

- 标题

- 内容

养老理念与中年客户画像:应对未来挑战的策略

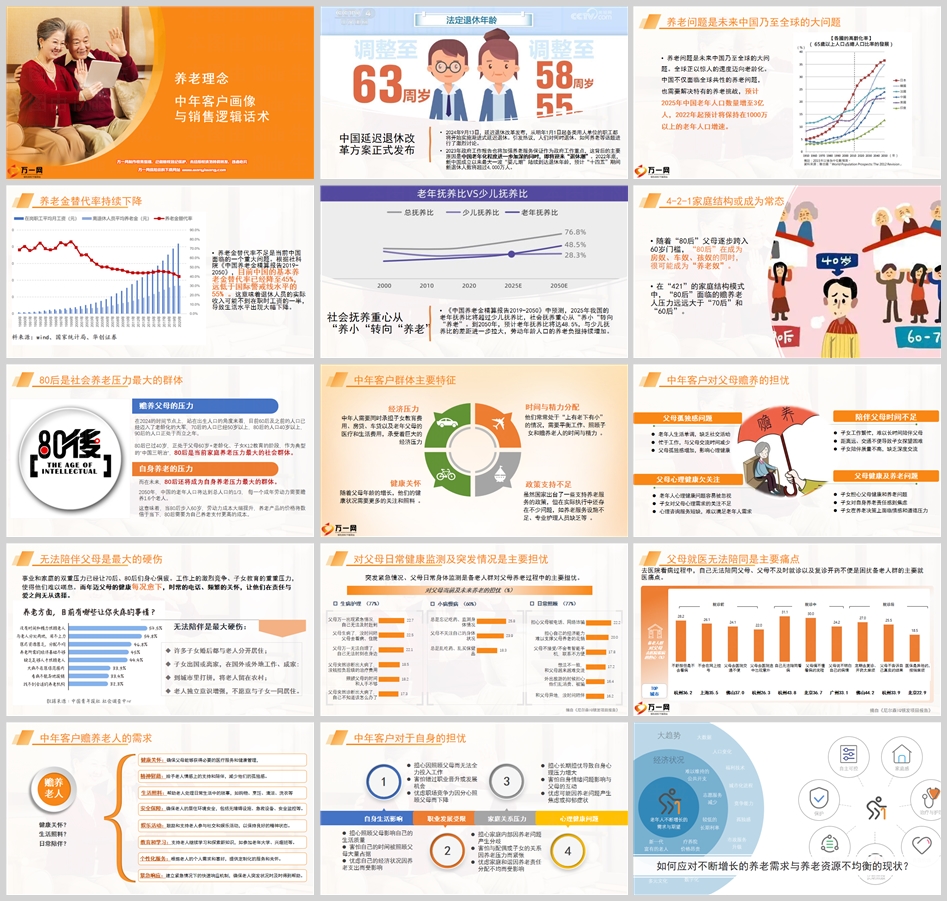

随着中国社会的快速发展,老龄化问题日益凸显,成为社会关注的焦点。2024年9月13日,中国正式发布了延迟退休改革方案,从2025年1月1日起,各类用人单位的职工将开始实施渐进式延迟退休。这一政策的出台引发了广泛讨论,人们对何时退休、如何养老等话题进行了深入思考。2023年政府工作报告也将加强养老服务保障作为政府工作重点,这背后的主要原因是中国老龄化程度进一步加深,同时即将迎来“退休潮”。2022年底,新中国成立以来最大一波“婴儿潮”陆续到达退休年龄,预计“十四五”期间新退休人数将超过4,000万人。

养老问题是未来中国乃至全球的大问题。全球正以惊人的速度迈向老龄化。中国不仅面临全球共性的养老问题,也需要解决特有的养老挑战,预计2025年中国老年人口数量增至3亿人,2022年起预计将保持在1000万以上的老年人口增速。养老金替代率持续下降,根据社科院《中国养老金精算报告2019-2050》,目前中国的基本养老金替代率已经降至45%,远低于国际警戒线水平的55%。这意味着退休人员的实际收入可能不到在职时工资的一半,导致生活水平出现大幅下降。

社会抚养重心从“养小”转向“养老”。《中国养老金精算报告2019-2050》中预测,2025年我国的老年抚养比将超过少儿抚养比,社会抚养重心从“养小”转向“养老”。到2050年,预计老年抚养比将达48.5%,与少儿抚养比的差距进一步拉大,劳动年龄人口的养老负担持续增加。在“421”的家庭结构模式中,“80后”面临的赡养老人压力远远大于“70后”和“60后”。“80后”已过40岁,正处于父母60岁+老龄化、子女K12教育的阶段,作为典型的“中国三明治”,“80后”是当前家庭养老压力最大的社会群体。

中年客户群体主要特征包括时间与精力分配、政策支持不足、经济压力和健康关怀等方面。他们常常处于“上有老下有小”的情况,需要平衡工作、照顾子女和赡养老人的时间与精力。虽然国家出台了一些支持养老服务的政策,但在实际执行中还存在不少问题,如养老服务设施不足、专业护理人员缺乏等。中年人需要同时承担子女教育费用、房贷、车贷以及老年父母的医疗和生活费用,承受着巨大的经济压力。随着父母年龄的增长,他们的健康状况需要更多的关注和照料。

中年客户对父母赡养的担忧主要体现在老年人生活单调、缺乏社交活动,忙于工作,与父母交流时间减少,父母孤独感增加,影响心理健康等方面。无法陪伴父母是最大的硬伤,事业和家庭的双重压力已经让70后、80后们身心俱疲。工作上的激烈竞争、子女教育的重重压力,使得他们难以喘息。而年迈父母的健康每况愈下,时常的电话、频繁的关怀,让他们在责任与爱之间无从选择。

中年客户对于自身的担忧包括担心照顾父母影响自己的生活质量、害怕自己的时间被照顾父母大量占据、忧虑自己的经济状况因养老支出而受影响等方面。此外,心理健康问题也是中年客户群体面临的重要挑战,担心长期担忧导致自身心理压力增大、害怕自身情绪问题影响与父母的互动、忧虑可能因养老问题产生焦虑或抑郁症状等。

如何应对不断增长的养老需求与养老资源不均衡的现状?我们不单单是销售一份居家养老的服务权益,而是在销售一份有追加养老门槛的保单的时候,实际上我们给客户销售的是一整套养老的解决方案。对于养老的准备可以是多渠道的,如果我们人生的目标想要实现富足和健康,能够真正实现最美不过夕阳红的话,我们健康长寿其实是一定要有资金和资源准备的,没有准备的长寿一定是一个危机和灾难。

客户会说他不一定要通过购买保险才能够获得服务,整个服务老人的产业,目前的市值大概是10万亿左右,客户其实是可以通过各种渠道来购买他需要的服务。客户不能解决的问题是什么?第一,是不是每个客户都能够非常专业地了解养老服务背后的情况?第二,面对老人他各种各样的需要,老人能不能清晰地表达?或者说老人他愿不愿意?或者说我们有没有时间真正的走进老人的心中去关怀他,了解到他真正的需求?第三,作为子女,我们有没有能力,有没有时间,有没有精力能够围绕老人的需求,完全准确地找到市面上不错的供应商来为老人提供服务?第四,即使我们有这样的精力,有这样的能力,我们有没有这样的专业度来评估为老人提供服务的供应商?它的服务是不是标准的,能不能解决老人的需求?

客户为什么要选择购买保险来获取居家权益?市面上的投资和客户服务的渠道是非常多的,为什么说客户在做养老规划的时候一定是需要一份保险?因为做养老规划的时候,保险资金和其他的投资方式和基金和股票和大额保单对它的投资方式有一个不一样的需求:老年的生活,他的金钱一定是越少波动越好,越稳健越好,它应该是能够看得见的可持续的可增长的现金流。所以你的资金需求最适合的是保险。我们用保险和居家权益相结合,提供一站式的养老解决方案,对我们的客户来说,他其实是用黑发时睿智的预见,才拥有了他未来白发时从容的遇见。更好的是,他不仅仅能够拥有自己白发时从容的遇见,他还可以在他奋斗的年龄腾出他的精力,用他的睿智的预见,为他的父母获取一份更专心、更舒心、更省心的服务,这就是居家养老。

核心问题:中年客户群体对父母/自己养老是否做了资金储备?怎么储备的?保险是继银行存款和理财产品之后第三大家庭理财方式。超过一半人的理财目的为养老、大病等大项支出。约一半的备老人群可实现5%以内的中低收益;收入水平较低的人群整体理财盈利能力较弱,收入水平较高的人群呈现收益水平两极化,高收益与高亏损并存。超过9成的备老人群认为退休后收入低于退休前,其中近半数预计收入减少40%以上。备老人群中,预计退休时储备需要100W以上的有61.3%,200W以上的有29.2%,高线级城市和较年长的备老人群对所需资金预估更高。超过4成的备老人群对达成养老储蓄目标怀有担心;合适的养老产品、合理的养老金规划、信任的投资储蓄渠道是主要的担心点。购买商业养老保险是目前备老人群最主要的储蓄方式,开通个人养老金账户、购买商业养老保险是目前备老人群最主要的储蓄方式,其中高线级城市和较年轻的备老人群购买商业养老保险的比例较高。

销售队伍要具备的三重角色包括保险的专家、理财的顾问和生活的助手。所有的这些需求的背后,其实都需要我们为客户做好整个现金流的规划。因此,我们的销售队伍应该具备三重角色。

案例:居家养老中年客户销售话术

白女士,42岁,定居一线城市,孩子10岁,与爱人均为工薪阶层,父母在老家三线城市,父母均接近70岁。面对这样的客户,我们可以从以下几个方面进行销售话术的设计:

了解客户需求:首先,我们需要了解白女士的具体需求,包括她对父母养老的担忧、对自身养老的规划以及对家庭财务状况的考虑。可以通过提问的方式引导客户表达自己的想法,例如:“白女士,您对父母的养老生活有哪些具体的担忧呢?”“您对自身的养老规划有什么想法吗?”“您目前的家庭财务状况如何?有没有为养老做相应的储备?”

分析客户痛点:在了解客户需求的基础上,分析客户可能面临的痛点。例如,白女士可能担心父母在老家的生活质量不高、医疗资源不足,同时也可能担心自己和爱人工作繁忙,无法经常回家看望父母,导致父母孤独感增加。此外,她可能还担心自己和爱人的养老储备不足,无法应对未来的养老支出。

提供解决方案:针对客户的痛点,提供相应的解决方案。例如,可以向白女士推荐我们的居家养老服务,包括专业的护理人员上门为父母提供生活照料、健康管理等服务,让父母在老家也能享受到高品质的养老生活。同时,还可以为白女士和爱人提供专业的理财规划服务,帮助他们合理配置资产,为养老储备充足的资金。

强调保险的优势:在销售过程中,要强调保险在养老规划中的优势。例如,可以告诉白女士:“保险作为一种长期的理财工具,具有稳健性和可持续性,能够为您提供稳定的现金流,帮助您应对未来的养老支出。同时,保险还具有风险保障功能,当您或您的家人发生意外或疾病时,能够为您提供一定的经济补偿,减轻您的经济压力。”

建立信任关系:与客户建立良好的信任关系是销售成功的关键。可以通过提供专业的服务、真诚的态度和贴心的关怀来赢得客户的信任。例如,可以定期为白女士提供养老相关的资讯和建议,帮助她更好地了解养老市场和养老政策的变化。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号