标题

- 标题

- 内容

理财规划:从债务管理到退休金储备

在现代社会,个人和家庭面临着诸多财务压力,从房贷、车贷到子女教育和赡养父母,每一项都需要精心规划。同时,随着经济环境的变化,理财方式也需要与时俱进。本文将从债务管理、退休金储备以及理财工具的选择三个方面,探讨如何在复杂多变的经济环境中实现财务自由。

一、债务管理:保障家庭经济支柱

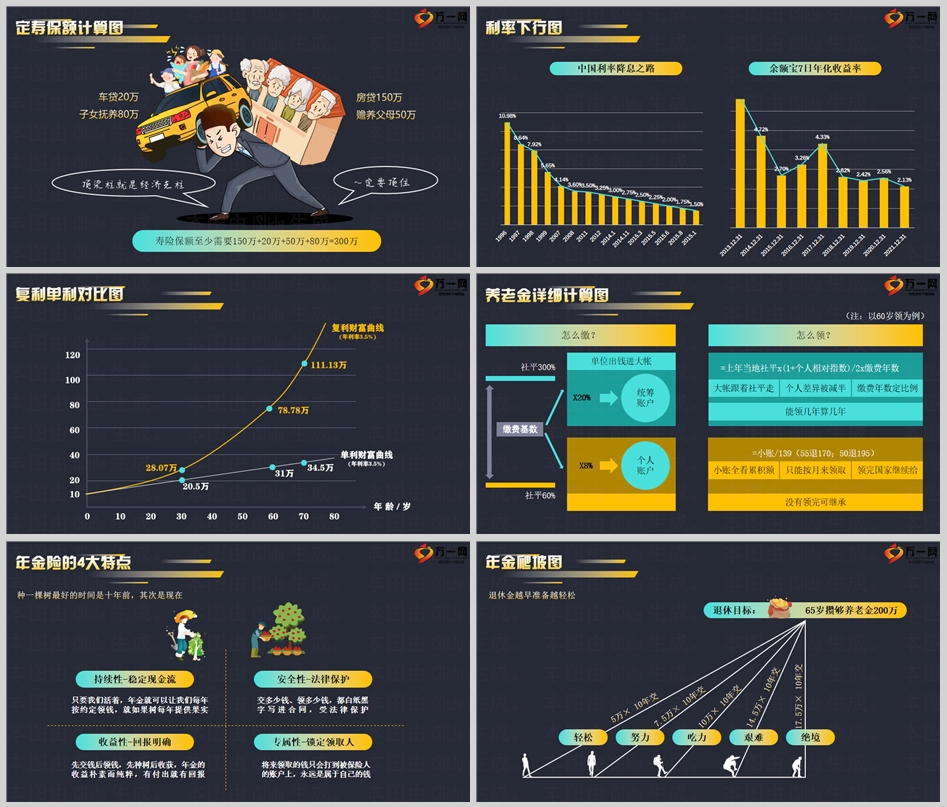

对于许多家庭来说,房贷、车贷、子女教育和赡养父母是主要的财务负担。以一个典型的家庭为例,假设房贷150万元、车贷20万元、子女教育费用80万元、赡养父母费用50万元,这些债务总计300万元。在这种情况下,家庭的经济支柱需要足够的寿险保额来应对可能的风险。至少300万元的寿险保额可以为家庭提供必要的经济保障,确保在意外情况下家庭成员的生活不会受到太大影响。

二、退休金储备:未雨绸缪

除了债务管理,退休金储备也是理财规划中不可忽视的部分。随着利率的持续下降,传统的储蓄方式已经难以满足退休金的需求。例如,余额宝的7日年化收益率在过去几年中不断下降,从2013年的6%以上降至目前的2%左右。在这种低利率环境下,如何实现退休金的有效积累成为了一个重要问题。

根据复利计算,假设年利率为3.5%,20万元本金在不同年龄段的财富积累情况如下:

20岁时开始投资,60岁时可积累约111.13万元;

30岁时开始投资,60岁时可积累约78.78万元;

40岁时开始投资,60岁时可积累约56.07万元。

相比之下,单利计算的结果则要低得多。这说明,复利的力量不容小觑,越早开始理财,积累的财富就越多。

三、理财工具的选择:年金险的优势

在众多理财工具中,年金险因其独特的优势,成为退休金储备的理想选择。年金险具有以下特点:

持续性:只要被保险人活着,年金就可以每年按约定领取,就像果树每年提供果实一样。

安全性:年金险的收益明确,合同条款清晰,受法律保护,确保资金的安全性。

专属性:年金险的领取人是固定的,资金只能用于被保险人,避免了其他用途的干扰。

稳定性:年金险的收益稳定,不受市场波动影响,适合长期规划。

以65岁退休为目标,假设需要积累200万元养老金,可以通过以下方式实现:

5万元×10年交;

7.5万元×10年交;

10万元×10年交;

14.5万元×10年交;

17.5万元×10年交。

不同的缴费方式可以根据个人的经济状况和需求进行选择。例如,对于收入较高的家庭,可以选择较高的缴费额度,以更快地积累养老金;而对于收入较低的家庭,可以选择较低的缴费额度,逐步积累。

四、结语:理财规划,从现在开始

理财规划是一个长期的过程,需要从债务管理到退休金储备的全面规划。通过合理的寿险保额和年金险配置,可以为家庭提供必要的经济保障,同时实现财富的稳健积累。正如那句老话说的,“种一棵树最好的时间是十年前,其次是现在。”理财也是如此,越早开始,越能享受复利的力量,实现财务自由。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号