标题

- 标题

- 内容

保险行业渠道变革:破局与新生

在保险行业的发展历程中,渠道结构的演变一直是推动行业进步的关键力量。近年来,随着市场环境的变化和监管政策的调整,保险行业的渠道结构正经历着深刻的变革。

一、代理人渠道:从规模扩张到质量提升

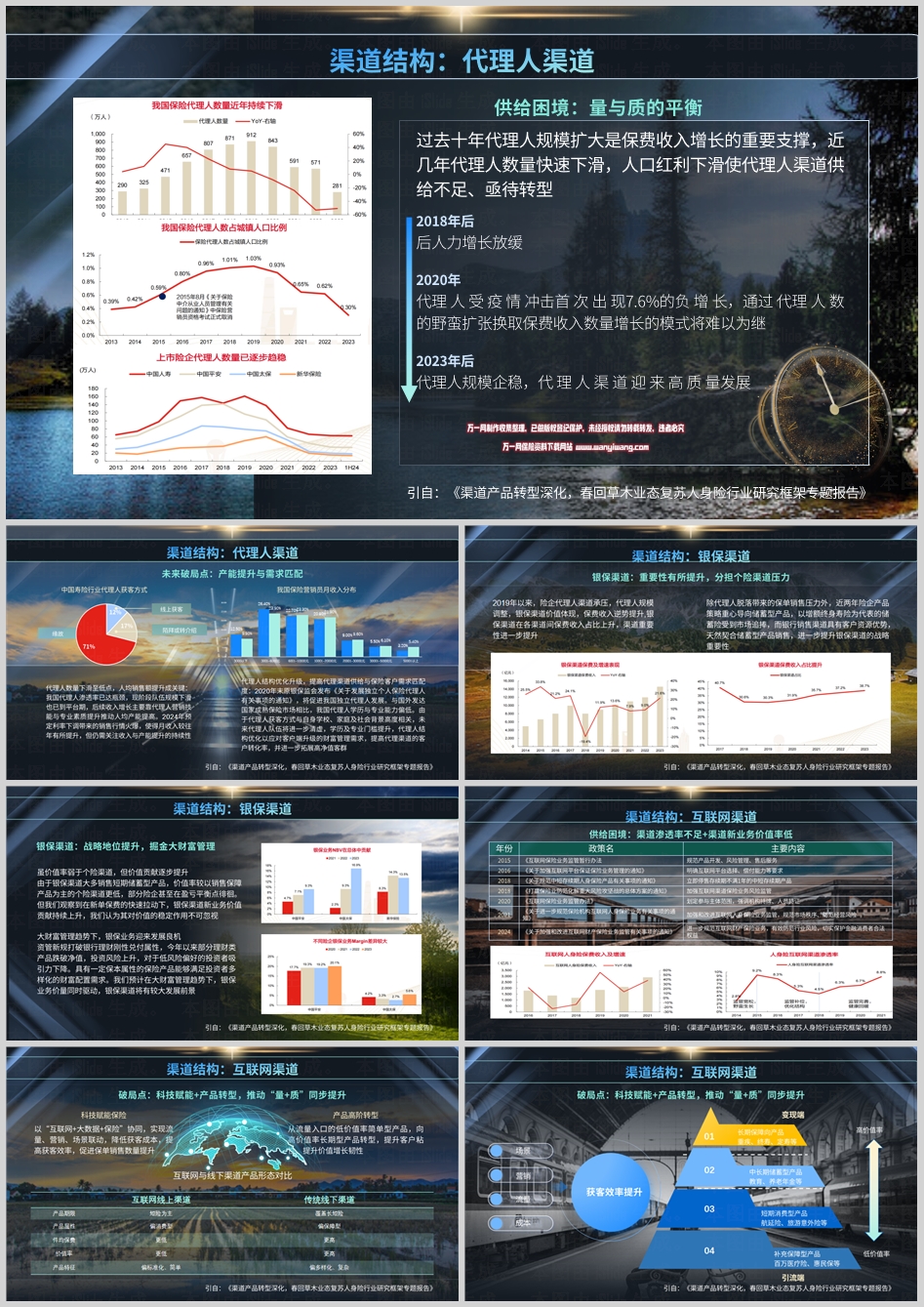

(一)供给困境:量与质的平衡

过去十年间,代理人规模的扩大是保费收入增长的重要支撑。然而,近年来代理人数量快速下滑,人口红利的下滑使得代理人渠道供给不足,亟待转型。2018年后,人力增长放缓;2020年,代理人受疫情冲击首次出现7.6%的负增长。通过代理人数量的野蛮扩张换取保费收入增长的模式已难以为继。

(二)未来破局点:产能提升与需求匹配

2023年后,代理人规模企稳,渠道迎来高质量发展阶段。未来,人均销售额的提升成为关键。我国代理人渗透率已达瓶颈,现阶段队伍规模下滑也已到平台期,后续收入增长主要靠代理人营销技能与专业素质提升推动人均产能提高。2024年预定利率下调带来的销售行情火爆,使得月收入较往年有所提升,但仍需关注收入与产能提升的持续性。

同时,代理人结构优化升级,提高代理渠道供给与保险客户需求匹配度。2020年末原银保监会发布《关于发展独立个人保险代理人有关事项的通知》,将促进我国独立代理人发展。与国外发达国家成熟保险市场相比,我国代理人学历与专业能力偏低。未来,代理人队伍将进一步清虚,学历及专业门槛提升,代理人结构优化以应对客户端升级的财富管理需求,提高代理渠道的客户转化率,并进一步拓展高净值客群。

二、银保渠道:战略地位提升,掘金大财富管理

(一)重要性有所提升,分担个险渠道压力

2019年以来,险企代理人渠道承压,代理人规模调整,银保渠道价值体现,保费收入逆势提升,渠道重要性进一步提升。除代理人脱落带来的保单销售压力外,近两年险企产品策略重心导向储蓄型产品,以增额终身寿险为代表的储蓄险受到市场追捧,而银行销售渠道具有客户资源优势,天然契合储蓄型产品销售,进一步提升银保渠道的战略重要性。

(二)战略地位提升,掘金大财富管理

虽价值率弱于个险渠道,但价值贡献逐步提升。由于银保渠道大多销售短期储蓄型产品,价值率较以销售保障产品为主的个险渠道更低,部分险企甚至在盈亏平衡点徘徊。但在新单保费的快速拉动下,银保渠道新业务价值贡献持续上升,其对价值的稳定作用不可忽视。

在大财富管理趋势下,银保业务迎来发展良机。资管新规打破银行理财刚性兑付属性,今年以来部分理财类产品跌破净值,投资风险上升,对于低风险偏好的投资者吸引力下降。具有一定保本属性的保险产品能够满足投资者多样化的财富配置需求。预计在大财富管理趋势下,银保业务价量同时驱动,银保渠道将有较大发展前景。

三、互联网渠道:科技赋能与产品转型,推动“量+质”同步提升

(一)供给困境:渠道渗透率不足+渠道新业务价值率低

互联网渠道在保险行业的发展中面临着诸多挑战。渠道渗透率不足以及渠道新业务价值率低是当前互联网渠道面临的主要困境。近年来,监管政策不断加强,对互联网保险业务的规范和监管力度不断加大,进一步限制了互联网渠道的发展空间。

(二)破局点:科技赋能+产品转型

科技赋能保险,以“互联网+大数据+保险”协同,实现流量、营销、场景联动,降低获客成本,提高获客效率,促进保单销售数量提升。产品高阶转型,从流量入口的低价值率简单型产品,向高价值率长期型产品转型,提升客户粘性,提升价值增长韧性。

互联网渠道的产品转型方向明确。从短期消费型产品向长期保障型产品和中长期储蓄型产品转型,如重疾险、终身寿险、定期寿险、教育年金、养老年金等。同时,补充保障型产品如百万医疗险、惠民保等也将继续发挥重要作用。通过科技赋能和产品转型,互联网渠道有望在提升获客效率的同时,实现产品价值率的提升,推动“量+质”同步提升。

四、结语

保险行业的渠道变革是行业发展的必然趋势。在代理人渠道,从规模扩张到质量提升的转型正在进行;在银保渠道,战略地位的提升和大财富管理趋势下的发展机遇已经显现;在互联网渠道,科技赋能和产品转型将成为破局的关键。未来,保险行业需要在渠道结构优化、产品创新和服务升级等方面持续发力,以适应市场变化,满足客户多样化的需求,实现行业的可持续发展。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号