标题

- 标题

- 内容

保险行业变革:个险改革与银保“报行合一”的价值重塑

2024年,保险行业在渠道和产品结构上经历了深刻变革,个险改革步入下半场,银保渠道“报行合一”政策的实施,为行业价值增长奠定了坚实基础。

一、个险改革:从规模扩张到质量提升

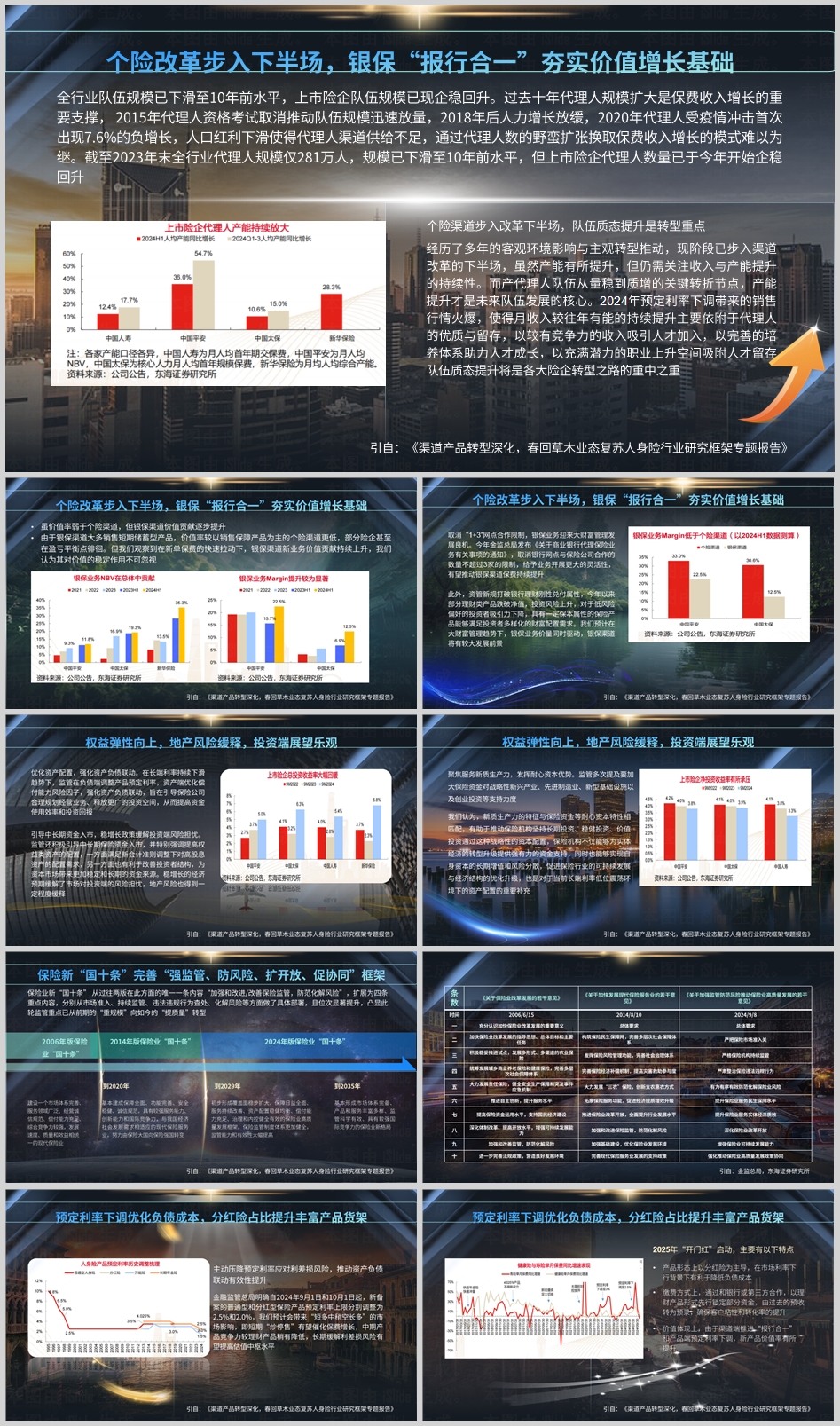

(一)队伍规模下滑与企稳回升

过去十年,代理人规模的扩大是保费收入增长的重要支撑。2015年代理人资格考试取消后,队伍规模迅速放量。然而,2018年后人力增长放缓,2020年受疫情冲击,代理人数量首次出现7.6%的负增长。截至2023年末,全行业代理人规模仅281万人,已下滑至10年前水平。但2024年,上市险企代理人数量开始企稳回升,显示出行业转型的积极信号。

(二)队伍质态提升成为转型重点

个险渠道改革进入下半场,产能提升成为核心。2024年预定利率下调带来的销售行情火爆,使得月收入较往年有所提升,但收入与产能提升的持续性仍需关注。未来,险企将更加注重代理人的优质与留存,通过有竞争力的收入吸引人才,完善的培养体系助力人才成长,以及充满潜力的职业上升空间吸附人才留存。

二、银保渠道:“报行合一”夯实价值增长基础

(一)价值贡献逐步提升

尽管银保渠道的价值率弱于个险渠道,但其价值贡献正在逐步提升。2019年以来,险企代理人渠道承压,银保渠道的重要性进一步凸显。银保渠道大多销售短期储蓄型产品,价值率较低,但在新单保费的快速拉动下,银保渠道新业务价值贡献持续上升。

(二)政策助力银保渠道发展

2024年,金监总局发布《关于商业银行代理保险业务有关事项的通知》,取消银行网点与保险公司合作数量不超过3家的限制,给予业务开展更大的灵活性。此外,资管新规打破银行理财刚性兑付属性,部分理财类产品跌破净值,投资风险上升,具有一定保本属性的保险产品能够满足投资者多样化的财富配置需求。在大财富管理趋势下,银保业务价量同时驱动,银保渠道将有较大发展前景。

三、预定利率下调:优化负债成本与产品转型

(一)主动压降预定利率应对利差损风险

2024年,金融监管总局明确自9月1日和10月1日起,新备案的普通型和分红型保险产品预定利率上限分别调整为2.5%和2.0%。这一调整旨在优化负债成本,推动资产负债联动有效性提升,缓解利差损风险。

(二)产品形态与价值率提升

2025年“开门红”启动,产品形态以分红险为主导,有利于降低负债成本。同时,缴费方式上通过和银行或第三方合作,以理财产品形式先行锁定部分资金,确保客户粘性和转化率的提升。由于渠道端推进“报行合一”和产品端预定利率下调,新产品价值率有所提升。

四、政策环境:强监管与高质量发展

(一)保险新“国十条”完善监管框架

保险业新“国十条”从过往两版在此方面的唯一一条内容扩展为四条重点内容,分别从市场准入、持续监管、违法违规行为查处、化解风险等方面做了具体部署。监管重点已从前期的“重规模”向如今的“提质量”转型。

(二)权益弹性向上,地产风险缓释

监管引导中长期保险资金入市,提高权益类资产的配置,满足新会计准则调整下对高股息资产的配置需求。同时,稳增长的经济预期缓解了市场对投资端的风险担忧,地产风险也得到一定程度缓释。

五、展望未来:可持续发展与创新

(一)聚焦服务新质生产力

监管多次提及要加大保险资金对战略性新兴产业、先进制造业、新型基础设施以及创业投资等支持力度。新质生产力的特征与保险资金等耐心资本特性相匹配,有助于推动保险机构坚持长期投资、稳健投资、价值投资。

(二)产品转型与创新

产品转型是下阶段行业转型的主题,需要向着浮动收益产品、产品多元化转变。储蓄险亟需开发并推动浮动收益类产品的销售,健康险产品创新将是重要驱动。

综上所述,2024年保险行业在个险改革、银保渠道变革、预定利率调整以及政策环境等方面经历了深刻变革。展望未来,保险行业将继续深化渠道和产品结构转型,聚焦服务新质生产力,推动可持续发展与创新。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号