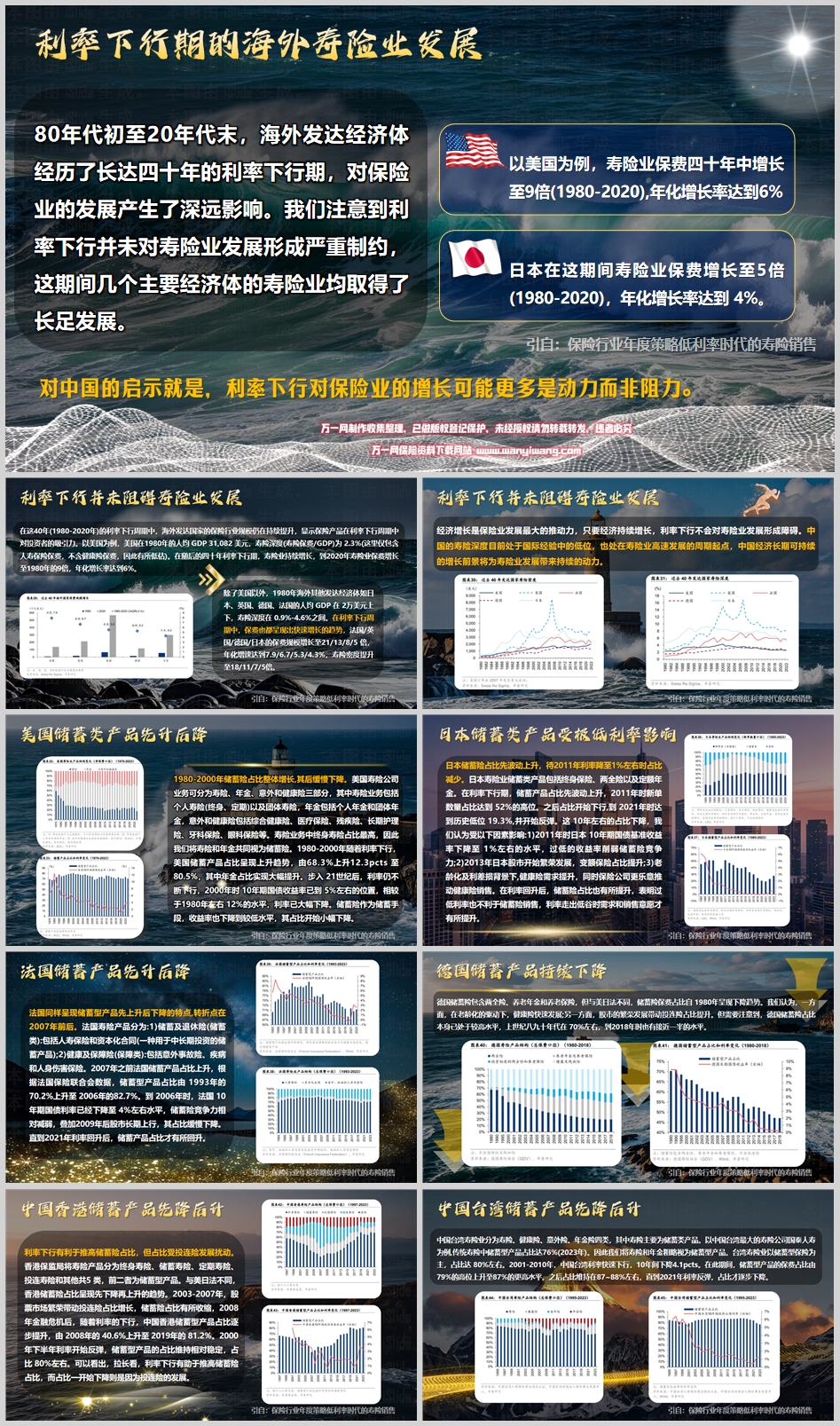

标题

- 标题

- 内容

低利率时代寿险业的机遇与挑战

在过去的几十年间,全球主要经济体经历了长达四十年的利率下行周期,这一时期的利率变化对保险业,尤其是寿险业的发展产生了深远的影响。然而,尽管利率持续走低,寿险业并未受到严重制约,反而在多个发达经济体中取得了长足的发展,这为我们研究和理解寿险业在低利率环境下的发展规律提供了丰富的案例和经验。

以美国为例,从1980年到2020年,寿险业保费增长至1980年的9倍,年化增长率达到6%。在1980年,美国人均GDP为31,082美元,寿险深度(寿险保费/GDP)为2.3%。在随后的利率下行期,寿险业持续增长,显示出强大的发展韧性。美国寿险公司业务可分为寿险、年金、意外和健康险三部分,其中寿险业务包括个人寿险(终身、定期)以及团体寿险,年金包括个人年金和团体年金,意外和健康险包括综合健康险、医疗保险、残疾险、长期护理险、牙科保险、眼科保险等。在寿险业务中,终身寿险占比最高,因此寿险和年金被共同视为储蓄险。1980-2000年,随着利率下行,美国储蓄险占比呈现上升趋势,由68.3%上升12.3个百分点至80.5%,其中年金占比实现大幅提升。步入21世纪后,利率继续下行,2000年时10年期国债收益率已降至5%左右,相较于1980年左右12%的水平,利率大幅下降。储蓄险作为储蓄手段,收益率也下降到较低水平,其占比开始小幅下降。

日本的情况也颇具代表性。在利率下行期,日本寿险业储蓄类产品包括终身保险、两全险以及定额年金,其储蓄产品占比先波动上升,2011年时新单数量占比达到52%的高位。之后占比开始下行,到2021年时达到历史低位19.3%,并开始反弹。这10年左右的占比下降,主要受以下因素影响:一是2011年时日本10年期国债基准收益率下降至1%左右,过低的收益率削弱了储蓄险的竞争力;二是2013年日本股市开始繁荣发展,变额保险占比提升;三是老龄化及利差损背景下,健康险需求提升,同时保险公司更乐意推动健康险销售。在利率回升后,储蓄险占比也有所提升,表明过低利率不利于储蓄险销售,只有当利率走出低谷时,需求和销售意愿才会有所提升。

法国同样呈现储蓄型产品先上升后下降的特点,转折点在2007年前后。法国寿险产品分为储蓄及退休险(储蓄类)和健康及保障险(保障类)。2007年之前,法国储蓄产品占比上升,根据法国保险联合会数据,储蓄型产品占比由1993年的70.2%上升至2006年的82.7%。到2006年时,法国10年期国债利率已经下降至4%左右水平,储蓄险竞争力相对减弱,叠加2009年后股市长期上行,其占比缓慢下降。直到2021年利率回升后,储蓄产品占比才有所回升。

德国的情况则有所不同。德国储蓄险包含两全险、养老年金和养老保险,但与美日法不同,储蓄险保费占比自1980年呈现下降趋势。一方面,在老龄化的驱动下,健康险快速发展;另一方面,股市的繁荣发展带动投连险占比提升。不过,需要注意到的是,德国储蓄险占比本身已处于较高水平,上世纪八九十年代在70%左右,到2018年时也有接近一半的水平。香港地区的情况也较为特殊。香港保监局将寿险产品分为终身寿险、储蓄寿险、定期寿险、投连寿险和其他共5类,前二者为储蓄型产品。与美日法不同,香港储蓄险占比呈现先下降再上升的趋势。2003-2007年,股票市场繁荣带动投连险占比增长,储蓄险占比有所收缩。2008年金融危机后,随着利率的下行,中国香港储蓄型产品占比逐步提升,由2008年的40.6%上升至2019年的81.2%。2000年下半年利率开始反弹,储蓄型产品的占比维持相对稳定,占比80%左右。可以看出,从长期来看,利率下行有助于推高储蓄险占比,而占比一开始下降则是因为投连险的发展。

中国台湾寿险业分为寿险、健康险、意外险、年金险四类,其中寿险主要为储蓄类产品。以中国台湾最大的寿险公司国泰人寿为例,传统寿险中储蓄型产品占比达76%(2023年)。因此,我们将寿险和年金粗略视为储蓄型产品。台湾寿险业以储蓄型保险为主,占比达80%左右。2001-2010年,中国台湾利率快速下行,10年间下降4.1个百分点。在此期间,储蓄型产品的保费占比由79%的高位上升至87%的更高水平。之后占比维持在87%~88%左右,直到2021年利率反弹,占比才逐步下降。

从这些国家和地区的经验来看,经济增长是保险业发展最大的推动力,只要经济持续增长,利率下行不会对寿险业发展形成障碍。中国的寿险深度目前处于国际经验中的低位,也处在寿险业高速发展的周期起点,中国经济长期可持续的增长前景将为寿险业发展带来持续的动力。在低利率时代,寿险业依然有广阔的发展空间,但同时也面临着诸多挑战,如储蓄险占比的变化、投连险的发展对储蓄险的冲击等。保险公司需要在产品设计、投资策略等方面不断创新和优化,以适应低利率环境下的市场变化,实现可持续发展。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号