标题

- 标题

- 内容

中国内地保险业:发展历程、竞争格局与未来破局

中国内地保险业在过去几十年间经历了快速的发展与变革,从最初的单一险种到如今多元化的产品体系,从封闭的国内市场到逐步开放的国际化竞争格局,保险业已成为国民经济中不可或缺的一部分。

一、发展历程:从萌芽到多元化

中国内地保险业的发展历程可以追溯到20世纪80年代。1982年,人保通过团险渠道销售简易人身险,开启了内地保险市场的先河。此后,随着经济体制改革的推进,保险业逐渐从单一的保障型产品向多元化发展。1992年,传统险因利差损问题受到冲击,理财型保险开始兴起。2001年,中国加入世贸组织后,保险业进入加速对外开放阶段,外资险企逐渐进入中国市场,带来了国际化的渠道和中高端产品。

近年来,保险业的发展呈现出明显的阶段性特征。2016年,互联网渠道兴起,费率市场化改革推动了险种的多样化。2017年,监管层开始整顿银保业务,人身险行业进入调整期,投资型险种受到限制。2019年,134号文限制年金险业务,保险业回归保障本质。2023年,人身险市场规模达到约4万亿元,显示出强劲的增长势头。

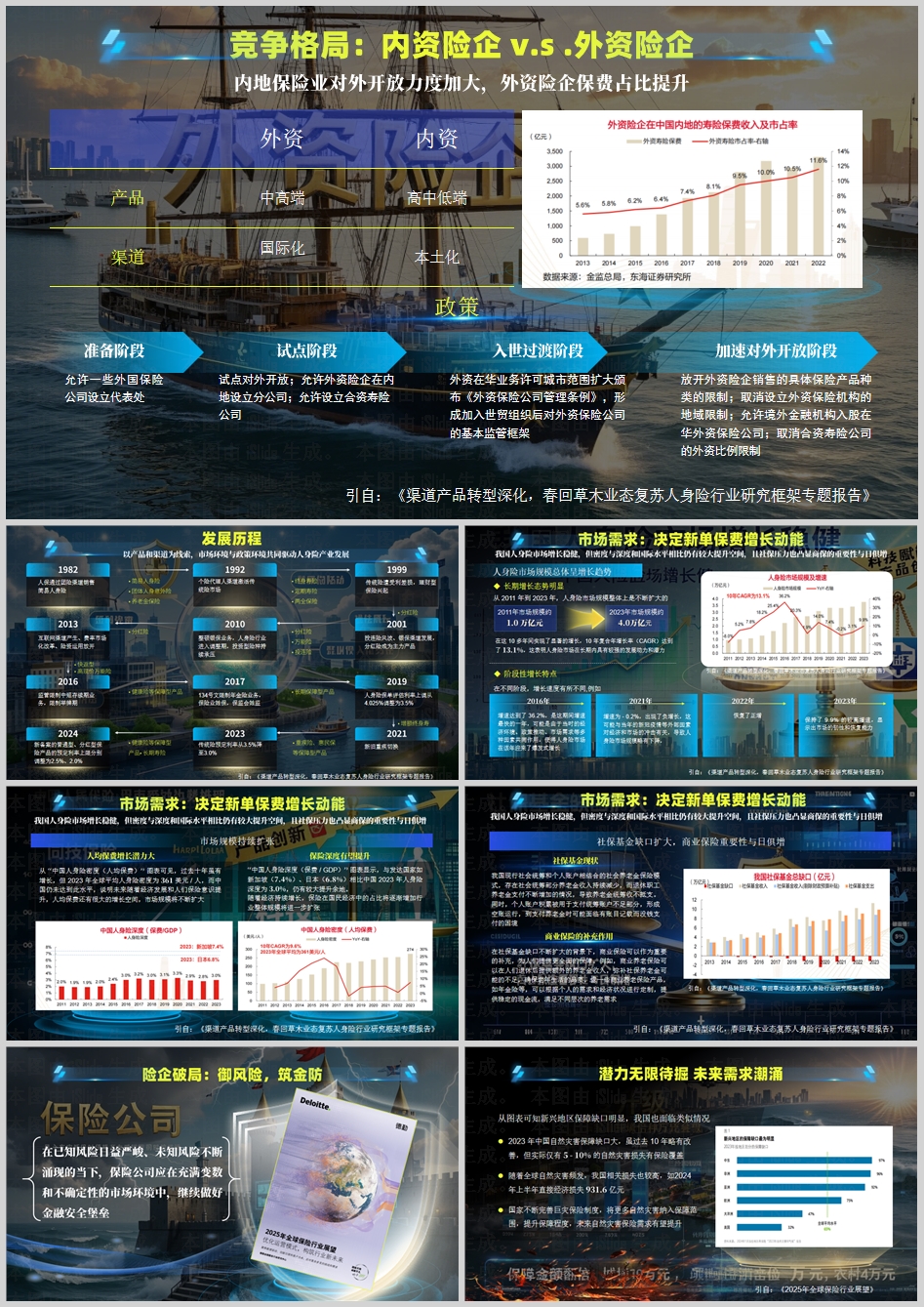

二、竞争格局:内资与外资的博弈

随着内地保险市场的开放,竞争格局逐渐形成。内资险企凭借本土化渠道和对国内市场的深刻理解,占据了市场的主导地位,产品覆盖高中低端市场。外资险企则凭借国际化渠道和中高端产品,逐渐在市场中站稳脚跟。近年来,随着政策的进一步放开,外资险企的市场份额有所提升,尤其是在中高端产品领域。

从政策层面来看,内地保险业的对外开放经历了多个阶段。从最初的允许外资设立代表处,到试点设立分公司和合资寿险公司,再到全面放开外资险企的产品种类和地域限制,政策的不断调整为外资险企提供了更广阔的发展空间。然而,内资险企也在不断加强自身实力,通过产品创新和渠道拓展,提升市场竞争力。

三、市场需求:增长潜力与社保压力

尽管中国内地保险市场在过去十年间实现了显著增长,但与国际水平相比,仍存在较大提升空间。2023年,全球平均人身险密度为361美元/人,而中国仍未达到此水平,显示出人均保费的巨大增长潜力。同时,中国的人身险深度为3.0%,远低于新加坡(7.4%)和日本(6.8%)等发达国家,这也表明保险在国民经济中的占比仍有待提升。

社保基金缺口的扩大进一步凸显了商业保险的重要性。随着人口老龄化加剧,社会养老金支付压力不断增加,商业养老保险成为重要的补充。例如,年金险等产品可以为退休人群提供稳定的现金流,满足不同层次的养老需求。此外,自然灾害保障缺口的扩大也推动了巨灾保险制度的完善,未来相关保险需求有望进一步提升。

四、险企破局:御风险,筑金防

在充满变数和不确定性的市场环境中,保险公司需要继续做好金融安全堡垒的角色。2023年,中国自然灾害保障缺口依然较大,仅有5-10%的损失有保险覆盖。随着全球自然灾害频发,保险需求将不断涌现。国家也在不断完善巨灾保险制度,将更多自然灾害纳入保障范围,这为保险业带来了新的发展机遇。

同时,保险企业需要在产品创新、渠道拓展和服务升级方面持续发力。一方面,通过开发更多符合市场需求的保障型产品,如重疾险、惠民保等,满足消费者日益增长的保障需求;另一方面,利用数字化技术优化渠道布局,提升服务效率和客户体验。此外,险企还需加强风险管理能力,应对新兴风险和未知挑战。

结语

中国内地保险业在过去几十年间取得了显著成就,但也面临着新的挑战和机遇。从单一险种到多元化产品,从封闭市场到国际化竞争,保险业的发展历程充满了变革与创新。未来,随着市场需求的不断增长和社保压力的凸显,保险业将在保障型产品、巨灾保险等领域迎来更大的发展空间。保险企业需要在产品创新、渠道拓展和风险管理等方面持续发力,以应对日益复杂的市场环境,实现可持续发展。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号