标题

- 标题

- 内容

新民法典下财富传承管理与保险规划:破解代际传承难题的法律与金融工具融合

在《中华人民共和国民法典》实施后,我国财富传承法律体系迎来重大变革。新增的遗产管理人制度、夫妻共同财产界定规则及遗嘱形式革新,对传统财富传承模式提出了挑战。与此同时,保险规划因其独特的法律属性和金融功能,逐渐成为高净值人群规避风险、实现精准传承的核心工具。

一、新民法典下的财富传承四大核心挑战

1. 代际传承中的财产缩水风险

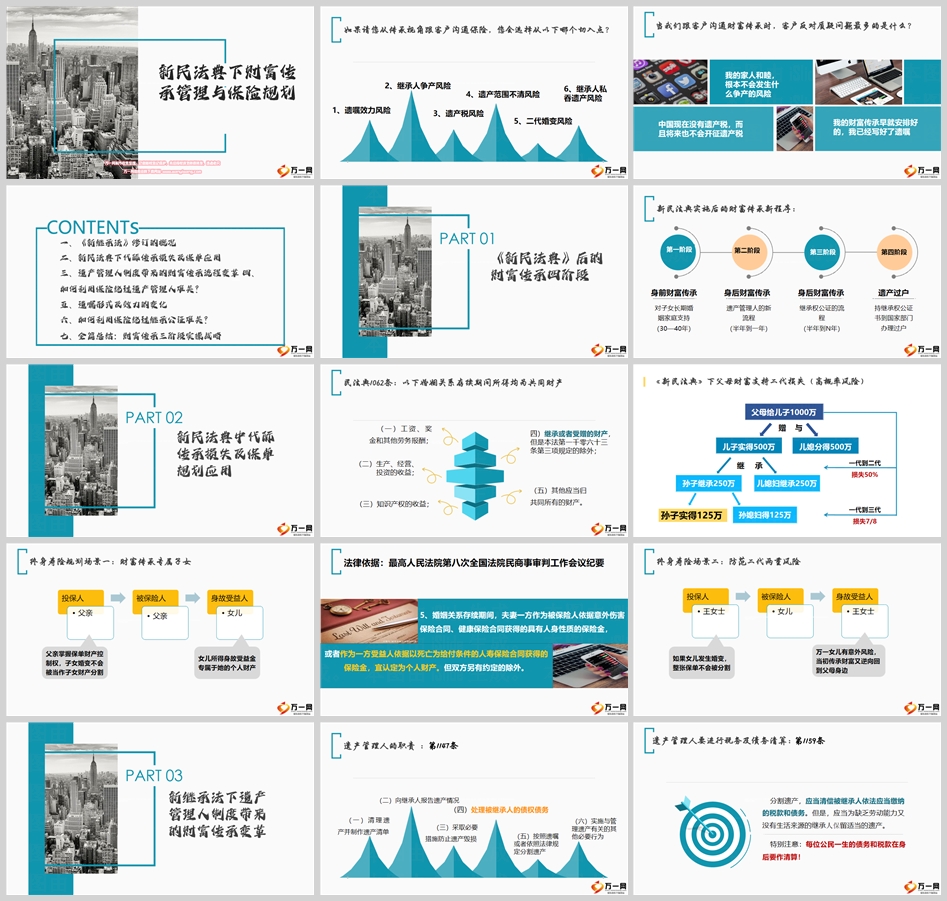

根据民法典第1062条,婚姻关系存续期间取得的工资、投资收益等均属夫妻共同财产。这意味着,父母向子女的单向财富转移可能因子女婚变导致财产分割,代际传承效率大幅降低。例如,父母赠与子女1000万元,若子女婚变,配偶可能分走500万元,实际传承效果仅达预期的一半。

2. 遗产管理人制度的债务与税务清算

新民法典第1145-1159条确立了遗产管理人制度,要求继承人在继承前需清偿被继承人债务并补缴税款。若被继承人负债500万元,遗产实际可传承部分可能大幅缩水。此外,若未来开征遗产税或赠与税,将进一步增加传承成本。

3. 继承公证的复杂性与不确定性

继承权公证需全体继承人达成一致并提交完整财产凭证,流程耗时长达数月甚至数年。若继承人之间存在分歧或隐私泄露风险,可能导致财富分配失败。统计显示,约30%的继承案件因继承人纠纷陷入僵局。

4. 遗嘱执行的法律门槛提高

新增的打印遗嘱、录像遗嘱等形式虽降低了立遗嘱门槛,但其法律效力需满足严格见证程序(如两名以上见证人签字)。若遗嘱内容违反法律规定或存在争议,可能被法院裁定无效。

二、保险规划的五大核心优势

1. 财富定向传承,规避婚姻风险

通过终身寿险或年金保险,投保人可指定身故受益人为子女,确保保险金不计入夫妻共同财产(依据《民法典》第1063条)。例如,父母投保终身寿险,指定女儿为唯一受益人,即使女儿婚变,保险金仍为其个人财产,避免家庭财富外流。

2. 绕过遗产管理人制度,实现高效传承

保险金不属于遗产范畴,无需经过遗产管理人清算债务或税务环节。以孙女士案例为例,其通过保险规划将2000万元资产拆分为存款与终身寿险,身故后保险金直接赔付给女儿,绕过了500万元债务清偿,最终女儿获得3000万元传承收益,是法定继承的4倍。

3. 建立长期现金流,保障子女生活质量

年金保险可提供稳定的终身收入,用于子女教育、婚嫁或养老支持。例如,父母投保教育年金保险,每月为子女提供固定资金,既能规避投资风险,又能防止一次性大额支出导致的挥霍。

4. 私密性与灵活性兼具

保险合同无需公开受益人信息,保护家庭隐私。同时,投保人可随时调整受益人及保额,适应家庭结构变化(如再婚、新增子女)。

5. 杠杆放大传承效益

人寿保险的复利增值特性显著。以30岁投保、年缴200万元、保额2500万元的终身寿险为例,投保人仅需5年缴费即可锁定高额身故保障,实现财富的几何级增长。

三、法律与金融工具融合的实践路径

1. 针对高风险家庭的定制化方案

前婚子女家庭:通过双份保单设计,分别指定前婚子女与现任配偶为受益人,避免财产争议;

多子女家庭:购买多张年金保险,按比例分配受益份额,减少继承人博弈;

私生子风险家庭:设立保险信托,将受益权归属婚生子女,同时通过信托条款保障非婚生子女基本权益。

2. 财富传承三阶段战略

第一阶段(当下):通过赠与、保险等方式转移40%的流动资产,建立风险隔离池;

第二阶段(中期):配置保险金信托或家族信托,锁定50%的资产用于跨代传承;

第三阶段(百年后):剩余10%资产通过法定继承完成最终分配,最大限度降低不确定性。

3. 公证遗嘱与保险的协同应用

对于高净值客户,可采用“保险+公证遗嘱”组合方案:

通过遗嘱明确保险受益人及分配比例,确保法律合规性;

以保险金覆盖遗嘱中难以执行的财产(如房产、股权),避免继承纠纷。

四、结语

新民法典的实施,标志着我国财富传承从“情感主导”转向“法律与金融工具协同治理”的新时代。保险规划凭借其确定性、安全性和杠杆效应,成为破解代际传承难题的关键工具。对高净值人群而言,唯有提前构建“法律防火墙+金融工具箱”,方能在复杂的法律环境下实现财富的精准传递与家族的长治久安。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号